2024年の1年間、はじめて「家計管理」にしっかり取り組んでみました。

結婚してからずっと“なんとなく”やりくりしてきたけど、「このままじゃダメかも」と思ったのがスタートのきっかけです。

家計簿アプリやネット銀行、通信費の見直し、クレカ整理など、少しずつ整えていく中で見えてきたのは、「ずっと使いすぎてた自分」の姿でした(やっぱりな、と思ったけど)。

この記事では、2024年に私が取り組んだこと、気づいたこと、そして少しだけ変われたことを、リアルな目線でまとめています。

推し活費を罪悪感なく使えるようにしたい——それが、家計をちゃんと整えようと決めたいちばんの理由でした。

家計管理って、本当にいつからでも遅くないんです。

この記事が、「家計管理、ちょっとやってみようかな」と思っている方の背中を、そっと押すきっかけになれたら嬉しいです。

※この記事は、こちらの装備リスト記事を実践した記録編です👇

リベ大の家計管理チェックリストを実践|推し活費を確保したアラフィフ主婦の記録

家計管理を始めたきっかけ

「私、絶対使いすぎてる。」そんな確信がありました。

毎朝、YouTubeで両学長のリベラルアーツ大学を視聴する中で、「見直しは絶対に必要だな」と実感するようになったんです。

ちょうど子どもたちが社会人になり、教育費がかからなくなってきた今こそが“貯めどき”。

しかも2025年3月にはパートを辞める予定だったため、その前に家計の仕組みを整えておきたいという気持ちもありました。

推し活やガーデニングに、どれだけお金を使っているのか…自分でもちゃんと把握できていなかったから、「ここでちゃんと家計管理しないと!」と、ある種の覚悟を決めていた気がします。

家計管理は私の担当。

夫はお金に関しては無頓着で、何を言っても「めんどくさい」が口ぐせ。

でも、「今がタイミング!」と思って、キリのいい1月から家計管理をスタートしました。

推し活もガーデニングも諦めたくない。

だからこそ、使える余裕を自分で作ることを目標にしました。

2024年にやったことまとめ

2024年は、「まずは家計の土台を整える」ことを目標に、ひとつずつ、自分にできることから取り組んでいきました。

とにかく試行錯誤と小さな改善を重ねた1年だったなと思います。

住信SBIネット銀行&SBI証券&三井住友カード(SBIコンボ)

両学長おすすめの「SBIコンボ(住信SBIネット銀行+SBI証券+三井住友カード)」を導入。

毎月のお金を「使う」「貯める」「増やす」に分けて、整える仕組みができました。

まずはパート勤めの私の三井住友カードを軸に、夫にも家族カードを持たせて、タッチ決済を覚えてもらうことに。

支払いを1枚にまとめて管理しやすくなるはず…だったのですが──

ここで想定外の問題発生!

私のカードはパート収入ベースで作ったものだったため、限度額がどうしても30万円から上がらず、「え、足りないじゃん!」と焦る場面が続出…!

やっぱりクレジットカードの限度額って、年収でしっかり制限されてるんですね。

「SBIコンボって実際どうなの?」と気になった方は、私の使い方をまとめたこちらの記事もどうぞ👇

楽天コンボの導入と支出の分離

この経験をきっかけに、2024年7月から方針転換。

家計の固定支出は三井住友カードに、夫と私の変動費(お小遣い・推し活・趣味など)は楽天カードで管理するようにしました。

楽天カードは夫名義で新しく作ったものをメインカードにし、私はその家族カードを利用。

支払いは夫名義の楽天銀行口座から引き落とされる仕組みです。

つまり、私のお小遣いや推し活代もしれっと夫の口座から引き落とされている状態です。

とはいえ、家計全体は私が管理しているので、どこから引き落とされても自分の中で帳尻が合えばOK!というスタンス。

楽天証券でNISA口座を開設しようとしたものの、いくら申請しても「NISA口座が作れません」と表示される状態に。

私は「え、なんで!?」とパニック。

夫は「知らんがな」と完全に無関心モード。

リベシティのオフ会で相談したところ、「会社の持株会で開設した証券口座に、NISA口座が自動的に割り当てられているのでは?」とのアドバイス。

ダメ元で問い合わせてみたら……さすがです!

ビンゴ!

そしてここからが本番。

めんどくさがりな夫を、証券会社の窓口に連れて行くというミッションが発生します。

ちょうどお盆の時期で平日休みがあったのをチャンスと捉え、私は「デパ地下ごちそう作戦」を決行!

ぶつぶつ言う夫をなんとか連れ出して無事に手続きを終えたあと、「お待たせ〜!

好きなもの買っていいよ〜」と放牧。

すると夫は、お惣菜やお刺身を次々とカゴに放り込んでご満悦。

でも大丈夫。

私は百貨店の商品券を大量に持っている主婦です。

……ただ、そのぶん私の新しいお財布は遠のきました。

でも最近はほとんどタッチ決済だから、まぁヨシとします。

夫用のNISAも楽天証券で10月からスタートし、無事家計管理の土台が完成しました。

ネット銀行って難しそう? そんな方にはこちらの入門ガイドもどうぞ👇

👉ネット銀行で家計がラクに!

40代・50代主婦におすすめのネットバンキング入門ガイド

クレジットカードの整理と見直し

以前は、なんとなく作ったクレジットカードが数枚あり、存在すら忘れていたカードも…。

この機会にすべてを見直し、使用するカードは「三井住友カード」と「楽天カード」に絞ることにしました。

支払いを家族カードに集約したことでポイントもたまりやすく、マネーフォワードなどの家計簿アプリとも連携しやすくなりました。

ちなみに三井住友カードでも夫の家族カードを作ったのですが、現在はほとんど使っておらずこのまま解約するか、サブカードとして残すか検討中です。

家計管理って、一度でスパッと正解にたどり着けるものじゃなくて、使いながら暮らしに合わせて見直していくものだな〜と実感しています。

クレジットカードの使い方に迷っていた頃の視点をまとめた、2024年11月時点の記事はこちらです👇 👉 アラフィフ主婦のクレジットカードの選び方と使い分け術|8枚→3枚に整理したリアル体験【2024年】

マネーフォワード ME の導入と活用|for住信SBIネット銀行で家計の見える化を実現

家計簿アプリ「マネーフォワード ME」を導入し、支出の見える化をスタートしました。

最初は無料プランを使っていましたが、口座連携数が少なくて使いづらさを実感。

このままでは家計全体の流れを把握しきれない…と感じ、有料プランも検討しました。

その過程で、両学長おすすめの「マネーフォワード光」を検討。

我が家はテレビ契約込みのコミュファ光を使っていたため、解約金が高く、光回線の切り替えは断念。

次に、住信SBIネット銀行ユーザー向けの「マネーフォワード for 住信SBIネット銀行」を検討。

住信SBIネット銀行経由で無料のまま、多くの口座と連携できる環境を整えました。

現在は、楽天カードや三井住友カード、銀行口座と連携し、家計簿アプリにすべての支出が自動で反映されるように。

\推し活費もポイントに変えるなら年会費無料の楽天カード/

年会費無料なので、推し活や日々の買い物のポイントを無理なく貯めたい方にも向いています。

「何にどれだけ使っているか」がグラフや分類で可視化されるため、推し活や外食など、感覚で使っていた支出も一目で把握できるようになりました。

最初はその金額に軽くショックを受けましたが、「これ、ちょっとかかりすぎかも…」と見直しのきっかけにも。

さらに、アプリで毎月の支出を記録していく中で、1年間の支出を一覧にまとめた「支出管理表」も作成。

月ごとの出費傾向や固定費・変動費のバランスを年単位で整理できたことで、「我が家の生活スタイル」がよりリアルに見えてきました。

この支出管理表があったからこそ、2025年の予算づくりにも役立ち、家計を“なんとなく”ではなく、数字で管理する意識が育ってきたなと感じています。

また、家計全体の流れを整えるために、夫の給与振込口座も地銀から楽天銀行に変更してもらいました。

とはいえ、これがまた一筋縄ではいかず…。

口座変更は本人じゃないとできないため、ご機嫌なタイミングを狙って、何回か“お願い風”にアプローチ。

ぶつぶつ言いながらも、ついに5ヶ月後に変更完了!

おかげで長年使っていた地銀の口座もようやく解約できるところまできました。

支出だけでなく、収入の流れも見直すことで、家計の全体像がさらにクリアに。

「お金の通り道を整えるって大事なんだなぁ」と、改めて実感しています。

通信費の見直し&通知の断捨離

家計の見直しで、意外と効果が大きかったのが通信費の見直しとスマホの通知断捨離でした。

光回線については、我が家はコミュファ光を継続することに決定。

テレビ契約も含まれていて、解約金も高額だったため、学長おすすめの「マネーフォワード光」への切り替えは今回は見送りました。

その代わり、NHK受信料はコミュファ経由で団体割引に切り替え、年払いで少しでも節約。

こういった“地味だけど効果のある見直し”は、コツコツ積み上げが大事ですね

スマホ代については、まずは私自身が10ヶ月越しの決断でUQモバイルに乗り換えしました。

コミュファ光とのセット割もあって、月額通信費をグッと抑えることができました。

……問題は夫です。

本人は「ドコモ以外はダサい」という謎のこだわりを持ち続け、高額プラン+キャリアメールの山(しかもパスワード不明で配信停止すらできず)を維持中。

Gmailアドレスも実は持っていたのですが、完全に放置。

通知を確認すると、Facebookからのお知らせがどっさり届いていて…。

そっとスマホを閉じました。

気合い入れて出直そう!

今後は、息子のお古のiPhoneに切り替えて、格安SIMへの移行をじわじわ進める作戦です。

怒らせず、気分を害させず、しかし確実に…これはもう根気勝負!

私のスマホの方は、Gmailに集約済み。

必要のないアプリは削除。

“いらない情報に振り回されるリスクも減らすことができました。

通信費の節約とスマホの中身の断捨離は、支出と気持ちの両方に効く見直しポイントでした。

通信費の節約と通知断捨離は、支出と気持ちの両方に効く、家計見直しの優秀ポイントです!

特に、要らないアプリを削除してスマホをスッキリさせたり、メールをGmailに集約したことで迷惑メールや詐欺メールも激減。

時間もお金も守れます。

お金に振り回されない感覚が、少しずつ芽生えた

家計管理を始めたばかりの頃は、「お金ってなんでこうも、すぐどこかへ消えていくんだろう…」と、不安ばかり感じていたように思います。

でも、少しずつ支出の流れを整え、口座を集約し、クレジットカードやアプリを使って記録をとるようになると、“お金の流れが把握できることで、予算が立てられるようになり、気持ちにも余裕が出る”ように。

銀行口座は住信SBIネット銀行に集約。

貯金・生活費・特別費と、用途ごとに分けて管理するようになり、私はSBI証券でNISAを、夫は楽天証券でNISAを運用中。

夫の給料は楽天銀行から住信SBIへ振込で管理しています。

現金管理はやめて、カード決済+家計簿アプリの連携が中心に。

夫もタッチ決済を覚えて、今ではなんでも“ピッピ”してくるように。

多少のピッピ乱発にはヒヤッとすることもありますが、家計全体の把握は格段にラクになりました。

ポイ活も見直して、「自分にとって本当に使えるもの」だけを厳選。

友人に「歩くだけでポイント貯まるよ!」とすすめられたアプリも、私はスルー。

ドラッグストアやホームセンターのポイントは活用していますが、以前使っていたイオンカードやWAONは、マックスバリュに行かない生活スタイルには合わず、今は使っていません。

イオンモールではVISAカードで充分。

お客様感謝デーは混むので、あえて行かない派です。

唯一迷ったのは、ガソリンスタンドがイオン提携だったこと。

でも、専用アプリに三井住友カードを登録して解決!

今では「自分の生活スタイルに合ったものだけを選ぶ」という、ムリのないやり方に落ち着いています。

ちなみに、まだ解約できていないカードが、夫婦で4枚ほど(いや、もっとあるかも?)2025年中に、なんとか全部解約を目指します!

こうして少しずつ整えていくうちに、以前のように「お金のことで焦る」「モヤモヤする」ことが減ってきたのを感じます。

“お金に振り回される”感覚が少しずつ減って、“自分の意思で使っている”という感覚が育ってきたことが、今いちばん大きな心の変化かもしれません。

数字で見る1年間の変化

家計管理を続けてきて、いちばん実感したのは、「数字として“見える化”されると、こんなに変わるんだ!」ということ。

感覚で使っていたお金も、ちゃんと記録してまとめてみると、「こんなに使ってたの⁉」という驚きや、「これは見直せるかも!」という気づきがいっぱいありました。

ここでは、2024年の支出と貯蓄・投資の内訳を振り返りながら、“整えること”の先に見えてきた変化を数字で残しておきたいと思います。

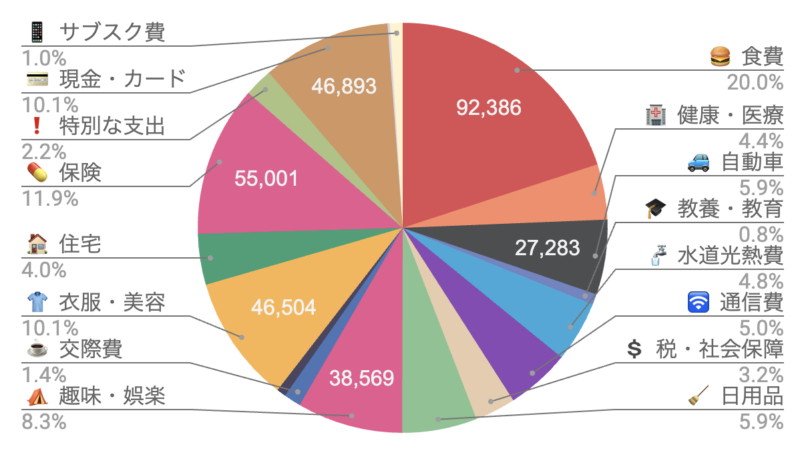

支出の内訳(月平均)

家計管理を始めたことで、毎月どのくらい使っているのかが“見える”ようになったのは、本当に大きな変化でした。

2024年の月平均支出は約46万円ほど。

最も多かったのは、「食費(約92,000円)」で、私の外食費・家族での外食・宅配の食材費・お酒代などがすべて含まれています。

ここで、実際に「2024年の月平均支出」をグラフにしてみました。

項目ごとの支出バランスがひと目でわかるので、振り返りにもすごく役立ちました。

我が家では、結婚当初から宅配サービスを活用していて、買い物に行かずに済むのは本当にラク。

毎月7万円までに抑えるように意識して管理していますが、2024年はコストコに3回行ったことで、いつもより食費が膨らんだ印象もありました。

また、宅配で届くものは基本すべて「食費」として計上しているため、ティッシュや洗剤などの日用品も一部含まれています。

逆に、ドラッグストアやホームセンターで買った食料品はレシートの分け方の都合で「日用品」に含まれていることも。

このあたりはある程度ざっくり管理しながら、無理なく続けられるスタイルにしています。

次に多かったのは、保険(約55,000円)。

生命保険・火災保険・自動車保険(2台分)を含んでおり、見直しの必要性を感じたカテゴリでもあります。

衣服・美容(約46,500円)は、ほぼ私の出費。

美容院・ネイルは月1回、ライブ遠征に向けたお洋服やケアアイテムも含まれています。

夫の散髪代や服も少し入っていますが…正直、メインは私で。

特別な支出(約46,800円)には、エアコン・トイレの買い替え、車のタイヤ交換(2台分)、さらには夫の謎の出費や、私の謎の出費も含まれています。

趣味・娯楽(約38,500円)は完全に私の“癒し枠”。

ガーデニングや推し活に使ったお金ですが、これがあるから日々がんばれてます。

家計を整えた目的のひとつは、この枠を罪悪感なく確保することでもありました。

交際費(約27,000円)は、お土産やプレゼント、お祝いごとなど。

人付き合いも大切にしたいので、無理のない範囲で調整中です。

貯蓄&投資にも挑戦!

この1年は、車検(2台分)、タイヤ交換、トイレ・エアコンの買い替えなど、大きな出費が重なった年でもありました。

それでも老後に向けて少しでも資産を積み上げておきたいという気持ちから、NISAや貯金にできるときに、できる分だけをコツコツ回すように意識。

実はこの年、生命保険を3つ解約し、解約返戻金を資産運用にまわすという決断も。

おかげで、しっかりと老後資金づくりに取り組むきっかけになりました。

正直に言うと、2024年は目に見えていなかった出費が明らかになって、「こんなに使ってたの⁉︎」と驚くことの連続。

まとめてみたからこそわかったことで、確かに見直せた部分も少しはあったけれど、基本的に“節約”はしていません。

でも、2025年はもう少し「使わないこと」を意識しながら、また1年、家計と向き合っていこうと思っています。

心の変化&気づき

家計管理を通じて、お金だけじゃなく、暮らし方や考え方そのものにも変化が現れてきました。

“なんとなく”で使っていたお金を、“考えて選ぶ”ようになったこと。

出かける前に「本当に必要?」と一呼吸おくようになったこと。

ここでは、そんな日々のちょっとした気づきや、50代としてのこれからの生き方のヒントをまとめています。

日々のちょっとした気づきで、出費も心も軽くなった

家計管理して気づいたのは、「私が動かなければ、お金も出て行かない」という超シンプルな真理。

なんでもすぐ「行こう!

買おう!」としていた頃から、一歩引いて考えるクセがついたことで、最近自然と出費が減っていることに気づきました。

推し活も、もちろん全力で楽しみたい。

でも今は「貢ぎすぎない推し活」を意識中。

20年分のグッズが家にあり、保存用まで買っていた時代から、「本当に欲しいものだけを選ぶ」スタイルに変わってきました。

50代のこれから、“私らしく”暮らしていくために

将来への不安がなくなったわけではありません。

夫はあと10年で定年、「もう働きたくない」と言っていて、それなら私が少しでも家計を支えられるようになりたい──そう思うようになりました。

「FPと簿記の資格を一発合格できた」という経験が、何者でもなかった自分に「まだやれるかも?」という自信をくれました。

もうすぐ50代に突入する今、やりたいことには素直に挑戦していきたい。

年上の友人たちのように、親の介護に追われたり、夫の“濡れ落ち葉化”に悩んだり…。

気づけば自分が一番疲れていることに気づく──そんな未来は、やっぱり怖いです。

でもきっと、それって周りの影響で身動きが取れなくなる“どうしようもなさ”があるんですよね。

どんなに気をつけていても、自分のペースで動けなくなる日が来るかもしれない。

だからこそ、今は「動けるうちに、自分の人生をちゃんと持っておこう」って思うんです。

まずは健康診断、ちゃんと受けようと思います。

夫婦で旅行に行ける日を夢見て、お金も体も“今できることから整えておく”。

これが、私のこれからの暮らし方です。

2025年の課題と目標

もう5月ではありますが、3月までの支出管理はしっかり整っていて、家計全体の流れも少しずつ見えるようになってきました。

ここでは、そんな2025年の“ここまで”の進捗と、これから向き合っていきたい課題をまとめておこうと思います。

まだまだある課題たち

保険の見直しは引き続きのテーマ。

私は車両保険を外しましたが、夫は「絶対外さない」と一点張り。

貯蓄型の保険もいくつか残っていて、正直「解約すべきかな…」と思いながらも、まだ勇気が出ていません。

個人年金も、なんだかんだでそのまま継続中です。

そして今年、5年契約だった火災保険が更新時期を迎えます。

災害が増えている今、保険料もどんどん高くなっているので、「言われるがまま」にならないように、自分でしっかり見直すつもりです。

通信費&ガジェット環境

通信費の見直しは、2024年から少しずつ進めてきた部分。

私はUQモバイルに乗り換え済みで、月々の負担はかなり軽くなりました。

でも、夫は相変わらずドコモ一筋&キャリアメール山積みスタイル。

パスワードも忘れてしまい、本人も「面倒くさい」の一点張り…という状態です。

Gmailアドレスはすでに取得済なので、あとは移行あるのみ!

怒らせないように、じわじわ進めていく作戦です。

1Password、始めました。

2024年に導入した1Password(ワンパスワード)。

「難しいって聞いたけど…」と思いながらも試してみたら、とても便利!

もう手放せません。

今はざっくり使っているだけですがもっと詳しく使いこなして、さらに安心&快適な環境にしていきたいと思っています。

まだ知らない人も多いサービスかもしれないので、「これはおすすめ!」と声を大にして言いたいです。

2025年は、お金の“使いどころ”を見極めたい

2024年は、家計管理を始めたことで、「実は結婚してからずっと使いすぎていたかもしれない…(わかってた)」と、正直やっぱりなと気づかされました。

今までなんとなくやり過ごしていた出費が、“数字”として目に見えるようになったことで、「ようやくちゃんと向き合えたな」と感じています。

でもだからといって、ただガマンして節約するのではなく、「本当に必要なものにだけ、ちゃんと使う」。

そんな意識で暮らしていきたいと思っています。

たとえば外食を減らす代わりに、家族や友達との時間には少しだけ贅沢を。

趣味や推し活も、「全部買う」から「本当に欲しいものだけを選ぶ」スタイルに切り替え中です。

さらに、「そもそも出かけなければお金も使わないよね?」という真理に気づき、ふらっと出かける回数も減らして、“ひきこもりデー”を味方につけています。

(でも、人との関わりは大事なので、友達や家族との時間は大切に!

)

毎日をガマンばかりで過ごしたいわけじゃないからこそ、自分らしくごきげんでいられるための“使い方のメリハリ”を意識して、2025年を整えていこうと思っています。

まとめ:生活は“いつからでも”整えられる

2024年に始めた家計管理は、私にとって大きな転機になりました。

まだまだ理想の家計には届いていないけれど、“お金とちゃんと向き合ってみた”という経験は、何よりの財産です。

2025年は、さらに装備を整えて、もっと自分らしく暮らしていけたらと思っています。

今年の家計管理の結果報告は、きっと2024年よりもいい報告ができるはず!(たぶん。

笑)

「もう遅いかも…」なんて思ってる方も大丈夫です。

生活は、いつからでもちゃんと整えていけます。

私もまだ途中。

推し活も暮らしも、一緒にゆっくり整えていきましょうね!

コメント